※ 詳細部分を適宜省略しておりますので、予めご承知おきください。

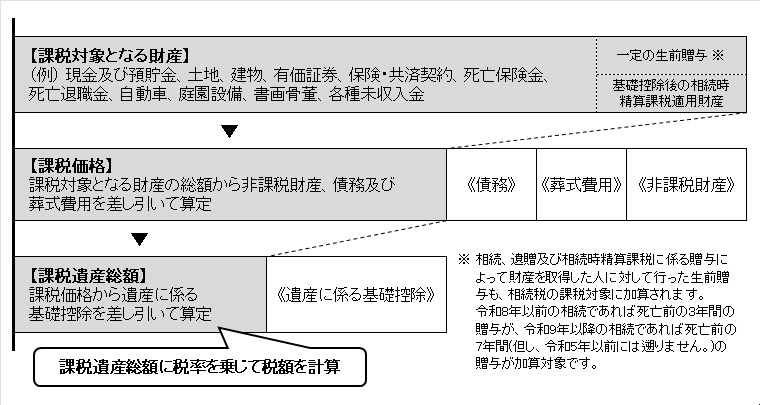

相続税は亡くなった方(被相続人)の「課税遺産総額」に基づいて計算が行われます。課税遺産総額の計算過程は以下の通りです。

死亡時点の借入金、未払いの治療費や入院費、未納の税金等の《債務》は遺産から差し引きます。

また、債務と同様に葬儀代、お布施、火葬費用等の《葬式費用》も遺産から差し引きます。

《非課税財産》とは、金銭的な価値のある財産であっても相続税においては計算対象外としている財産をいいます。例えば、死亡保険金は「法定相続人の数×500万円」までは非課税財産となります。この他、仏壇、墓地、墓石等も非課税財産となります。

《遺産に係る基礎控除》の金額は以下の算式で計算します。課税価格が遺産に係る基礎控除の範囲内の場合、遺産分割の内容に関わらず、課税されません。

3,000万円+法定相続人の数×600万円

課税価格が遺産に係る基礎控除を超えている場合には、相続税が生じる可能性があります。遺産分割の内容等により税額の計算結果は変わります。